法定相続人の種類

法定相続人とは民法で定められた、被相続人の相続財産を包括承継出来る資格を持つ人の事です。

法定相続人は「血族相続人」と「配偶者相続人」の2種類があります。

血族相続人

血族(けつぞく)とは、血縁関係にある人のことですが、養子縁組により親子になった者も血族に含まれます。相続では血族の中で相続の順位が法律で明確に決められています。

先の順位の相続人が存在しないときにはじめて次の順位の者が相続人になります。

第一順位は「子」です。養子も非嫡出子(婚外子)も含まれます。

第二順位は「直系尊属」です。(父母→祖父母→曾祖父母..の順)

第三順位は「兄弟姉妹」です。

配偶者相続人

配偶者は常に相続人になります。血族相続人が存在しないときには配偶者のみで相続人になります。

法定相続分

法定相続人の法定相続割合は別記事、「法定相続分とは」参照。

同時死亡の推定

『数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。』(民32条の2)

この規定により、死亡の時期の前後が不明な時は同時に死亡したものと推定され、互いの間では相続が発生しない事となります。

但し、例外として胎児の出生擬制(生まれたものとして扱う)と代襲の制度が設けられています。

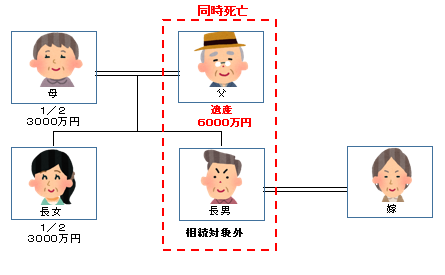

同時死亡の推定の例として、父親と長男が釣りに行き、溺れて亡くなり死亡の先後が不明なため同時死亡と推定されたときにはお互い相続人なりません。

父親の相続面からのみ見ると以下の図のように母親と長女のみで父親の遺産6000万円を3000万円づつ相続することになります。

ちなみに、長男の相続人にも同様に父は入らず母と嫁になります。

代襲相続

血族相続人のうちで第一順位の「子」が相続人となるときに父母より先に死亡していたときには、その子の子(孫)が子を代襲して父母を相続します。死亡以外にも相続欠格や排除とされて相続権を失ったときにも同様です。

子の代襲相続は孫、ひ孫と下位の代へ再代襲として引き継がれます。

代襲相続は第三順位の「兄弟姉妹」が相続人の時にもありますが、「子」時と違い甥姪の一代限りとなり再代襲の制度はありません。

相続放棄と代襲

「子」、その代襲者および「兄弟姉妹」が相続を放棄した時は次の代に代襲されません。

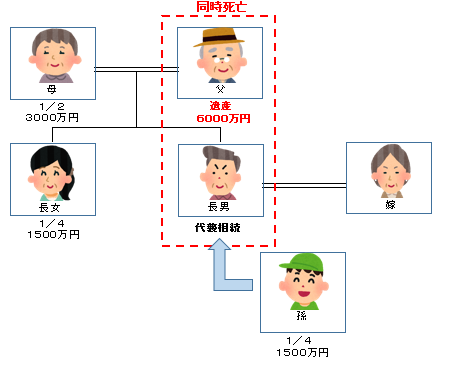

同時死亡時の代襲相続

同時死亡の推定のところで、例外として胎児の出生擬制(生まれたものとして扱う)と代襲の制度を話しましたが。

先ほどの例で父と同時に死亡した長男に子があった時は、この例外に該当しますので、長男の子(孫)が長男を代襲して父の遺産を相続することになり、母3000万円、長女1500万円、長男の子1500万円となります。

ちなみに、この孫がまだ生まれておらず嫁のお腹の中の胎児であったとしても、胎児の出生擬制により相続できることになり同じ相続結果となります。

まとめ

・法定相続人になるのは血族と配偶者。

・配偶者は常に相続人、血族は子、父母、兄弟姉妹の順

・子は孫以降が代襲、再代襲する、兄弟姉妹は代襲のみ

・複数人の死亡時期が不明の時は同時死亡と推定され相互の相続は発生しない(代襲と胎児の例外有)

胎児は相続時には生まれたものとして扱う

このように法定相続人とは法律で範囲や順序を定められた相続人のことです。遺言がなければ基本法定相続人の範囲・順序で相続する事となりますが、遺言があれば範囲や順序を変える事が出来ます。(孫に全財産を残すなど)

法定相続人とは違った人へ財産を渡したいと思う時は、遺言書でその内容を残すようにして下さい。遺言書には書き方のルールがありますので、しっかり調べるか、行政書士などの専門家に相談する事もご検討下さい。

熊本市北区の行政書士事務所フォレストでは

各種許認可や遺言・相続に関するサポートを行っております。

お気軽にお問い合わせ下さい。

行政書士事務所 フォレスト

〒861-5525 熊本県熊本市北区徳王2丁目16番13号

メールへは24時間以内にご連絡します

LINE からのお問い合わせもどうぞ

お気軽にお問い合わせください。090-2096-6265

お問い合わせ 24時間以内にご連絡します